Note : 5 étoiles sur 5

« Le site est simple d’utilisation; Un outil fiable que je recommande. »

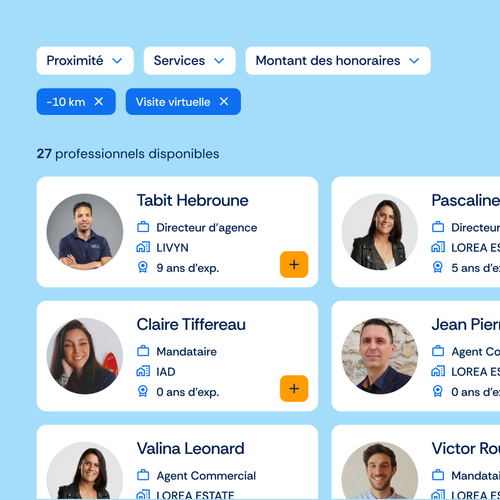

Trouvez le meilleur professionnel, au meilleur tarif

Suivi de la vente en temps réel

-10% sur les honoraires des pros

Des pros adaptés à vos besoins

ÉTAPE 1 — Choisir

IMOGEN est un annuaire gratuit qui vous met en relation avec les professionnels de l'immobilier de votre secteur — sans jamais choisir à votre place. Comparez les agences et agents grâce à des filtres précis : honoraires, proximité géographique, services proposés, avis clients vérifiés. Vous gardez la main sur votre choix, du début à la fin.

ÉTAPE 2 — Économiser

Avec IMOGEN, bénéficiez automatiquement d'une réduction de 10% sur les honoraires de tous les professionnels de l'annuaire — soit 1500€ économisés en moyenne sur une vente*. Aucune démarche supplémentaire : cet avantage est appliqué dès que vous passez par IMOGEN.

Contrairement aux solutions classiques — qui ne communiquent jamais sur le montant des honoraires — IMOGEN affiche les tarifs de chaque professionnel en toute transparence. Notre calculateur d'honoraires vous permet d'estimer en quelques secondes le montant exact de votre remise IMOGEN, avant même de contacter un professionnel.

ÉTAPE 3 — Suivre

Avec IMOGEN, suivez votre vente immobilière en temps réel, en toute transparence. Grâce à un système de notifications automatiques, vous êtes informé à chaque étape clé : organisation des visites, réception des offres, signature du compromis.

Profitez d'une timeline claire et intuitive pour visualiser l'évolution de votre projet à tout moment. Une solution unique qui vous permet de rester connecté à votre vente.

Avis

Note : 5 étoiles sur 5

« Le site est simple d’utilisation; Un outil fiable que je recommande. »

Note : 5 étoiles sur 5

« Site simple d'utilisation et très efficace. »

Note : 5 étoiles sur 5

« Site très ergonomique qui offre une excellente expérience utilisateur. »

Notre blog vous propose des conseils pratiques, des analyses claires et des guides à jour pour vous aider à prendre les meilleures décisions immobilières.

Vous avez pris la décision de vendre votre bien immobilier. Une étape importante, souvent chargée d'émotions, et surtout — soyons honnêtes — d'enjeux financiers considérables.Le choix de la personne qui va vous accompagner dans cette démarche n'est pas anodin : un bon agent immobilier peut faire la différence entre une vente conclue au bon prix en quelques semaines, et un bien qui stagne pendant des mois, bradé au final.À Poitiers, le marché de 2026 n'est pas celui d'il y a trois ans. Comprendre où il en est aujourd'hui — et pas seulement ce qu'un agent vous en dit — vous met en position de force pour choisir le bon partenaire et fixer le bon prix.1. Poitiers en 2026 : un marché qui cherche son équilibreAprès plusieurs années de repli, le prix moyen au mètre carré à Poitiers se stabilise autour de 2 200 €, tous types de biens confondus — un niveau proche de celui observé il y a une dizaine d'années, après une correction notable depuis les sommets de 2023. Les appartements se négocient en moyenne un peu au-dessus de 2 200 € le m², les maisons légèrement en dessous.Mais la moyenne masque des écarts importants : selon les secteurs, le prix au m² peut varier du simple au triple entre une rue périphérique et une adresse recherchée près du centre historique ou des grands axes universitaires.Le facteur énergétique pèse de plus en plus lourd dans la négociation. Un bien classé F ou G doit aujourd'hui composer avec des acheteurs plus exigeants, qui intègrent le coût des travaux de rénovation dans leur offre — et donc dans la baisse qu'ils réclament. À l'inverse, un DPE B ou C devient un vrai argument de vente, à mettre en avant dès l'annonce plutôt que de le laisser passer inaperçu.Signal positif pour les vendeurs : la demande d'acheteurs actifs dépasse aujourd'hui légèrement le nombre de biens proposés à la vente à Poitiers. Une configuration qui, historiquement, tend à soutenir les prix et à raccourcir les délais dans les mois qui suivent — à condition que le bien soit correctement positionné dès la mise en marché.2. Combien de temps pour vendre à Poitiers en 2026 ?La question que tous les vendeurs posent en premier. À Poitiers, le délai moyen de vente se situe autour de 70 à 75 jours, de la mise en marché à l'offre acceptée — un rythme comparable à la moyenne des villes moyennes françaises, ni particulièrement rapide, ni particulièrement lent.Le facteur le plus déterminant reste, sans surprise, le prix de mise en marché. Un bien positionné avec 5 à 10 % d'écart par rapport au marché réel peut voir son délai de vente doubler, voire tripler, tout en générant moins de visites qualifiées dès les premières semaines — celles qui comptent le plus.Le type de bien joue aussi : les petites surfaces (studios, T2) proches des zones étudiantes et du centre-ville trouvent généralement preneur plus vite, portées par une demande locative et locative-investissement soutenue. Les maisons familiales en périphérie, elles, s'adressent à un public plus restreint et demandent souvent un peu plus de patience — et une stratégie de prix plus fine.3. Un marché à Poitiers très segmenté par quartier« Poitiers » ne veut pas dire grand-chose tout seul. Le centre historique, les quartiers proches des facultés, les secteurs résidentiels comme Saint-Éloi ou Montbernage, et les communes limitrophes de l'agglomération n'ont pas du tout la même dynamique — ni la même clientèle d'acheteurs.Un agent qui connaît bien votre secteur précis saura, par exemple, si votre rue attire plutôt des familles, des investisseurs locatifs étudiants, ou des primo-accédants — et adaptera la présentation du bien, le calendrier de visites et l'argumentaire de négociation en conséquence. Un agent généraliste, actif sur toute l'agglomération sans expertise de quartier, passera souvent à côté de ces nuances.C'est précisément la valeur ajoutée d'une plateforme comme Imogen : mettre en relation les vendeurs avec des professionnels dont les résultats sont vérifiés sur leur secteur géographique précis, pas sur la ville en général.4. Checklist : préparer sa vente à PoitiersAvant de rencontrer un premier agent, voici les éléments à avoir en tête :DPE : connaître le DPE de votre bien (et envisager une amélioration ciblée si G ou F)Diagnostics : rassembler les diagnostics obligatoires (amiante, plomb, loi Carrez si copropriété…)Références marché : identifier 2 ou 3 transactions comparables récentes dans votre secteurCopropriété : préparer les 3 dernières années de charges de copropriété si applicablePrix cible : avoir une fourchette de prix en tête — et être prêt à la confronter aux donnéesSélection agent : comparer plusieurs agents avant de signer un mandatTiming : définir votre délai idéal de vente — cela conditionne votre stratégie de prix5. Les erreurs à éviter dans ce marché en 2026❌ Se fier aux prix affichés, pas aux transactions réelles Les prix dans les annonces ne reflètent pas toujours les prix de vente effectifs. Seuls les actes notariés font foi. Exigez de votre agent des données de transactions signées, pas seulement des estimations théoriques basées sur des annonces en ligne.❌ Ignorer le poids grandissant du DPE dans la négociation À Poitiers comme ailleurs, les acheteurs chiffrent désormais le coût des travaux énergétiques et le déduisent de leur offre. Anticiper cet argument — voire réaliser un audit énergétique avant la mise en vente — évite les mauvaises surprises en phase de négociation.❌ Sous-estimer l'écart entre quartiers Comparer votre bien à une vente réalisée dans un autre secteur de la ville, même proche, peut fausser complètement votre estimation. Les écarts de prix au m² entre deux quartiers de Poitiers peuvent être considérables.❌ Choisir un agent sans comparer Le premier agent rencontré n'est pas toujours le bon interlocuteur. Comparer plusieurs professionnels sur leurs honoraires, leurs résultats récents et leur connaissance de votre secteur reste la meilleure garantie d'une vente réussie.En résuméVendre à Poitiers en 2026, c'est vendre dans un marché qui reprend doucement des couleurs après une période d'ajustement, mais qui reste exigeant sur le prix et le DPE. Rien d'universel : le bon prix, le bon calendrier et le bon agent dépendent avant tout de votre quartier précis. C'est ce qui fera la différence entre une vente fluide et un dossier qui traîne.Trouvez votre agent immobilier à Poitiers sur ImogenComparez les professionnels actifs sur votre secteur poitevin : honoraires, avis clients, spécialités, secteurs couverts. Totalement gratuit pour les vendeurs, avec -10 % automatique sur les honoraires. Votre bien, votre agent. Vous choisissez.Choisir un professionnel sur Poitiers et économiser 10% sur les honoraires avec IMOGENArticle rédigé par l'équipe Imogen · imogen.fr · Pour toute question éditoriale :contact@imogen.fr

Vous avez pris la décision de vendre votre bien immobilier. Une étape importante, souvent chargée d'émotions, et surtout — soyons honnêtes — d'enjeux financiers considérables. Le choix de la personne qui va vous accompagner dans cette démarche n'est pas anodin : un bon agent immobilier peut faire la différence entre une vente conclue rapidement au prix souhaité, et un bien qui stagne pendant des mois, bradé au final.À La Rochelle, le marché de 2026 reste l'un des plus solides de la région — mais « solide » ne veut pas dire « simple ». Comprendre ses dynamiques précises vous met en position de force pour choisir le bon partenaire et fixer le bon prix.1. La Rochelle en 2026 : un marché qui résisteLa Rochelle fait partie des rares villes françaises à échapper largement à la correction générale observée depuis 2023.Le prix moyen au mètre carré se situe aujourd'hui autour de 4 600 à 4 700 €, tous types de biens confondus — un niveau parmi les plus élevés de Nouvelle-Aquitaine, porté par une offre rare et une demande de résidences principales qui ne faiblit pas.Cette moyenne cache des écarts très marqués : le centre historique et le secteur du Vieux-Port affichent une prime de rareté nette, tandis que des quartiers résidentiels en périphérie, mieux desservis par les transports, restent nettement plus accessibles pour les familles en quête de surface.Le DPE joue ici un rôle particulièrement discriminant. Les biens classés E, F ou G peinent à trouver preneur au prix affiché, avec des décotes qui peuvent atteindre 10 à 20 % selon l'ampleur des travaux à prévoir. À l'inverse, un bien économe en énergie, immédiatement habitable, se négocie avec beaucoup moins de friction — et attire davantage d'acheteurs solvables dès les premières visites.2. Combien de temps pour vendre à La Rochelle en 2026 ?La question que tous les vendeurs posent en premier. Le marché rochelais reste tendu : l'offre limitée face à une demande soutenue permet à un bien correctement valorisé de trouver preneur en quelques semaines seulement.Les délais s'allongent toutefois légèrement par rapport aux années de forte tension, ce qui ouvre une marge de négociation généralement comprise entre 2 et 5 % du prix affiché — contre des ventes quasi sans négociation il y a encore quelques années. Les vendeurs bien informés intègrent désormais cette marge dans leur stratégie de prix dès la mise en marché, plutôt que de la découvrir en cours de négociation.Le facteur le plus déterminant reste la cohérence entre le prix affiché et la réalité du marché de votre secteur précis : un bien surestimé, même de quelques pourcents, peut voir son délai de vente s'allonger nettement dans un marché aussi observé que celui de La Rochelle.3. Un marché à La Rochelle très segmenté par quartier« La Rochelle » recouvre des réalités de marché très différentes selon les secteurs. Le centre historique et ses abords du Vieux-Port se vendent à prix fort, portés par le charme patrimonial et la rareté de l'offre. Les Minimes, en front de mer, séduisent une clientèle différente, davantage tournée vers la vue et le cadre de vie balnéaire. Des quartiers comme Laleu ou Villeneuve-les-Salines, en périphérie, offrent des prix sensiblement plus accessibles, avec un potentiel de valorisation à plus long terme.Un agent qui ne connaît que la moyenne rochelaise, sans expertise fine de votre quartier, risque de mal positionner votre bien — que ce soit en sur-évaluant un bien périphérique ou en sous-évaluant un bien avec vue ou proximité immédiate du port.C'est précisément la valeur ajoutée d'une plateforme comme Imogen : mettre en relation les vendeurs avec des professionnels dont les résultats sont vérifiés sur leur secteur géographique précis, pas sur la ville en général.4. Checklist : préparer sa vente à La RochelleAvant de rencontrer un premier agent, voici les éléments à avoir en tête :DPE : connaître le DPE de votre bien — un critère particulièrement scruté par les acheteurs rochelaisDiagnostics : rassembler les diagnostics obligatoires (amiante, plomb, loi Carrez si copropriété…)Références marché : identifier 2 ou 3 transactions comparables récentes dans votre secteur précis (Vieux-Port, Minimes, périphérie…)Copropriété : préparer les 3 dernières années de charges de copropriété si applicablePrix cible : avoir une fourchette de prix en tête — et intégrer une marge de négociation réaliste de 2 à 5 %Sélection agent : comparer plusieurs agents avant de signer un mandatTiming : définir votre délai idéal de vente — cela conditionne votre stratégie de prix5. Les erreurs à éviter dans ce marché en 2026❌ Se fier aux prix affichés, pas aux transactions réelles Dans un marché aussi observé que La Rochelle, les prix d'annonce s'écartent parfois sensiblement des prix de vente effectifs. Seuls les actes notariés font foi. Exigez des données de transactions signées, pas des estimations théoriques.❌ Sous-estimer l'impact du DPE sur la négociation Un DPE E, F ou G n'est plus un simple détail administratif à La Rochelle : c'est un argument de négociation immédiat pour l'acheteur. Anticiper cette décote, voire investir dans une rénovation ciblée avant la mise en vente, peut faire une vraie différence sur le prix final.❌ Confondre les dynamiques de quartier Comparer votre bien du Vieux-Port à une vente réalisée à Villeneuve-les-Salines — ou l'inverse — fausse complètement l'estimation. Les écarts de prix entre quartiers rochelais comptent parmi les plus marqués de la région.❌ Négliger la saisonnalité Le marché rochelais, très marqué par son attractivité touristique et littorale, connaît des variations saisonnières plus fortes qu'ailleurs. Le timing de mise en vente peut influencer sensiblement le nombre de visites et la qualité des acheteurs rencontrés.En résuméVendre à La Rochelle en 2026, c'est vendre dans l'un des marchés les plus résistants de la région — mais un marché qui exige précision et rigueur, tant sur le prix que sur le DPE et la connaissance fine du quartier. Il n'existe pas de stratégie universelle valable pour tout le territoire rochelais. C'est ce qui fera la différence entre une vente fluide et un dossier qui traîne.🔎 Trouvez votre agent immobilier à La Rochelle sur ImogenComparez les professionnels actifs sur votre secteur rochelais : honoraires, avis clients, spécialités, secteurs couverts. Totalement gratuit pour les vendeurs, avec -10 % automatique sur les honoraires. Votre bien, votre agent. Vous choisissez.Article rédigé par l'équipe Imogen · imogen.fr · Pour toute question éditoriale : contact@imogen.fr

Le marché immobilier bordelais a changé de visage. Après deux années de correction, les prix se stabilisent, les acheteurs reviennent — et les propriétaires qui vendent aujourd'hui entrent dans un contexte bien plus lisible qu'en 2023 ou 2024.Mais « lisible » ne veut pas dire « simple ».À Bordeaux, l'écart de prix entre deux rues peut dépasser 1 000 €/m². Et le bon agent peut faire la différence entre une vente en 6 semaines et un bien qui stagne 4 mois.Voici ce que vous devez savoir avant de mettre votre bien sur le marché.1. Le marché bordelais en 2026 : stabilisation après la correctionDes prix qui ont trouvé un palierBordeaux a connu une décennie de hausse spectaculaire, suivie d'une correction significative à partir de 2022. En 2026, le marché a trouvé son équilibre. Les appartements affichent un prix médian autour de 4 370 €/m², les maisons aux alentours de 4 900 €/m² — en recul de 2 à 7 % sur cinq ans selon les sources, mais stables depuis le début d'année.Ce qu'il faut retenir : les prix ne flambent plus, mais ils ne s'effondrent pas non plus. Le marché est revenu à une logique de transaction équilibrée, où chaque bien est évalué sur ses propres mérites — adresse, état, DPE — plutôt qu'emporté par une vague haussière générale.Des disparités très marquées selon les quartiersC'est l'une des grandes spécificités de Bordeaux : la ville est un patchwork de micro-marchés. Deux adresses distantes de quelques centaines de mètres peuvent afficher des prix radicalement différents.💡 Ce que ça change pour vous en tant que vendeurDans ce contexte, une estimation approximative peut vous coûter cher. Trop haut : votre bien stagne, les acheteurs passent, et vous finissez par baisser le prix dans de moins bonnes conditions. Trop bas : vous laissez de l'argent sur la table. La précision de l'estimation par un professionnel qui connaît votre quartier dans le détail n'est pas un luxe — c'est la base.Le DPE : le nouveau critère qui divise les prixDepuis janvier 2025, les logements classés G ne peuvent plus être mis en location pour les nouveaux baux. Cette réglementation a créé un double mouvement sur le marché bordelais : une pression à la baisse sur les passoires thermiques et une prime croissante sur les biens bien classés.Concrètement : deux appartements identiques dans le même immeuble peuvent afficher un écart de 8 à 15 % selon leur classement DPE. Avant de mettre en vente, il vaut la peine d'évaluer si une rénovation énergétique ciblée peut améliorer significativement la valeur du bien.2. Combien de temps pour vendre à Bordeaux en 2026 ?La question que tous les vendeurs posent en premier. La réponse honnête : ça dépend. Mais les données de marché permettent de se faire une idée réaliste.À Bordeaux, le délai moyen de vente — de la mise en marché à l'offre acceptée — varie entre 30 et 90 jours, contre 90 à 120 jours en moyenne nationale. La métropole reste plus fluide que la plupart des marchés français, même si l'époque où un bien partait en 48h appartient au passé.Le facteur le plus déterminant reste le prix de mise en marché. Un bien correctement estimé dès le départ génère plus de visites dans les premières semaines — la période où les acheteurs sont les plus attentifs — et se vend globalement plus vite et à un meilleur prix qu'un bien qui a subi des baisses successives.📊 Le bon timing pour vendre à Bordeaux2026 s'annonce comme une année favorable pour les vendeurs bordelais. Le marché sort de deux années de turbulences, les acheteurs bien armés sont de retour, et la concurrence reste encore limitée en stock disponible. Les propriétaires qui s'engagent dans une démarche sérieuse — bonne estimation, bon agent, présentation soignée — disposent d'une fenêtre d'opportunité réelle.3. Comment choisir son agent immobilier à Bordeaux ?C'est souvent la décision la plus sous-estimée de toute la démarche de vente. On choisit un agent par habitude, par recommandation vague, ou parce qu'il est le premier à avoir répondu. Résultat : des résultats très inégaux sur un marché qui demande précision et connaissance locale.Les 4 questions à poser avant de signer un mandatQuelle est votre connaissance réelle de mon quartier ?La connaissance du marché bordelais au niveau macro ne suffit pas. Un bon agent doit être capable de vous citer des transactions récentes dans votre rue ou votre immeuble, de vous expliquer pourquoi votre quartier se comporte différemment du reste de la ville, et d'identifier votre acheteur cible avec précision.Comment justifiez-vous votre estimation ?Méfiez-vous des estimations rondes sans justification chiffrée. Un professionnel sérieux s'appuie sur les données DVF (Demandes de Valeurs Foncières), les ventes comparables récentes et les spécificités du bien — étage, orientation, DPE, charges de copropriété. L'estimation est la pierre angulaire de toute vente réussie.Quelle est votre stratégie de diffusion ?Au-delà des portails classiques (SeLoger, Leboncoin), comment l'agent va-t-il activer son réseau d'acheteurs qualifiés ? Dispose-t-il d'une base de clients en recherche active sur votre secteur ? Propose-t-il une visite virtuelle, un home staging, une présence sur les réseaux ?Quel type de mandat proposez-vous — et pourquoi ?Le mandat exclusif est souvent la solution la plus efficace pour vendre dans les meilleures conditions. Il permet généralement de réduire les délais de vente tout en optimisant le prix net vendeur grâce à l'implication renforcée du professionnel mandaté.Avant de vous engager, prenez le temps d'échanger sur les conditions du mandat, sa durée, les actions de commercialisation prévues et les modalités de l'exclusivité.Notre conseil : rencontrez plusieurs professionnels de l'immobilier (au moins 2 à 3), comparez leurs stratégies, leur expertise et leur motivation, puis confiez votre bien en mandat exclusif à celui qui vous inspire le plus confiance et présente le projet de vente le plus convaincant.Pour en savoir plus lisez notre article sur le sujet : Comment choisir un professionnel de l'immobilier en 2026Agence traditionnelle, mandataire ou réseau en ligne : que choisir ?Le marché bordelais est traversé par tous les formats d'agence : agences de quartier historiques, mandataires indépendants rattachés à des réseaux nationaux, plateformes digitales à honoraires réduits. Chaque modèle a ses avantages.L'essentiel n'est pas le format — c'est l'individu. Un mandataire avec 10 ans de présence sur le secteur des Chartrons vaudra souvent mieux qu'une agence bien connue dont le commercial découvre le quartier.✅ Ce qu'Imogen change dans cette équationImogen vous permet de comparer les professionnels actifs à Bordeaux selon leurs honoraires réels, leurs spécialités, leurs avis clients vérifiés et leurs secteurs de prédilection. Sans pression, sans engagement, et avec une réduction automatique de 10 % sur les honoraires négociés. Vous gardez le choix — vous avez juste toutes les cartes en main pour bien choisir.4. Checklist : préparer sa vente à BordeauxAvant de rencontrer un premier agent, voici les éléments à avoir en tête :DPE : Connaître le DPE de votre bien (et envisager une amélioration si G ou F)Diagnostics : Rassembler les diagnostics obligatoires (amiante, plomb, loi Carrez si copropriété…)Références marché : Identifier 2 ou 3 transactions comparables récentes dans votre secteurCopropriété : Préparer les 3 dernières années de charges de copropriété si applicablePrix cible : Avoir une fourchette de prix en tête — et être prêt à la confronter aux donnéesSélection agent : Comparer plusieurs agents avant de signer un mandatTiming : Définir votre délai idéal de vente — cela conditionne votre stratégie de prixEn résuméVendre à Bordeaux en 2026, c'est vendre dans un marché qui a retrouvé sa lucidité. Les prix ne s'envolent plus, les acheteurs sont plus exigeants, et la sélection se fait à la qualité de l'offre autant qu'au prix. Dans ce contexte, le choix de votre professionnel n'est pas accessoire — c'est stratégique.Prenez le temps de comparer, de poser les bonnes questions, et de choisir quelqu'un qui connaît vraiment votre quartier. C'est ce qui fera la différence entre une vente fluide et un dossier qui traîne.🔎 Trouvez votre agent immobilier à Bordeaux sur ImogenComparez les professionnels actifs sur votre secteur bordelais : honoraires, avis clients, spécialités, secteurs couverts. Totalement gratuit pour les vendeurs, avec -10 % automatique sur les honoraires. Votre bien, votre agent. Vous choisissez.Choisir un professionnel sur Bordeaux et économiser 10% sur les honoraires avec IMOGEN

Contact

Une question, un conseil ou un échange sur votre estimation ? Notre équipe est là pour vous aider à avancer sereinement.

Inscription pour les particuliers

Vous avez déjà compte ?

Inscription pour les professionels

Connexionà votre compte

Pas encore de compte ?

Mot de passeoublié

Changement demot de passe

Suggestions de professionnels